10.20.24: 过早成熟的风险

在正确的时间做正确的事情,避免过早成熟的风险。

在 Robotaxi 发布会后,Tesla 股价下跌,而 Uber 股价上涨。Uber CEO 在接受纽约时报的访谈 时说,不管是 Tesla 还是 Waymo 谁的自动驾驶技术更好,他们都要加入 Uber 的车队,但是,他始终不愿意披露 Waymo 与 Uber 合作的经济模型,也不愿意预测未来无人车队的规模,只是说现在的 Waymo 单车毛利还不如人类司机高。

Waymo 车在街上跑,Uber app 装在手机里,都是看得见的,看得见的就是确定性。而 Musk 卖的是期货,2027 年也交不了车,这就是不确定性。投 Uber 就是保守,而投 Tesla 就是激进。

另一个角度想,Tesla 选择了一条低成本 + 规模的路线,一旦跑通,就是全通。这是在资本主义的历史上不断被证明了路线:铁路、电报、电视、互联网、超市、快餐店,都是如此。多快好省,颠扑不灭。

如果认为自动驾驶已经进入了部署阶段,那么 Waymo 就是领先的。如果认为它还在早期实验阶段,那么 Waymo 就是过早成熟,而应该在控制风险的同时,选择看起来并不成熟,但可能长期路线正确的 Tesla。

而 Uber 呢?它已经摆明了自己是一个车队管理者,无论是什么车,我都来者不拒。自动驾驶最终对单车经济模型的改善最终有多少能传导到 Uber 那里呢?它是自动驾驶的技术的受益者吗?我对此还有很多问号。

VR / AR 也是一样。Meta 推出 Quest Pro 是在 2022 年,定价 1499 美元,硬件堆料,定位高端;而 2024 年推出的 Apple Vision Pro 的定价则高达 3499 美元,一时间超越了 Quest Pro 的定位。Meta 最近宣布停止 Quest Pro 系列的更新。

Meta 有了 299 美元的 Quest 3S 和 Ray-ban Meta 眼镜,开始走向低价 + 规模化路线。放弃 Pro 系列并不令人惊讶:它已经走完了早期的概念验证阶段,Vision Pro 并没有大幅改变 Meta 已经验证过了的 use cases,Meta 完全可以在 Vision Pro 身上看到 Quest Pro 后续产品推出后可能看到的用户反馈。

Meta 看起来走在更前面,但这些低价的产品都难以覆盖足够多的用户场景。比如 Quest 头显因为显示效果原因无法覆盖生产力场景,Ray-ban Meta 因为计算能力问题无法承载 AR 互动。这些使用限制会让这些 300 美元左右的产品变成电子玩具,达成千万量级的销量可能不是难事,但亿级销量则一定需要在使用场景上切得更深,让用户离不开,才能卖给更多人。

Vision Pro 虽然是不成熟的初代机,但却已经能在很多场景下完美适用。后面可以预计的发展就是随着技术的成熟而降低价格,逐渐走向规模之路。

Apple 在 Newton 上也犯过“过早成熟”的错误。Vision Pro 出手更稳,在硬件上没有犯什么可用性错误,过往积累的应用和内容生态都能平移。即便在已经验证了的 2D 影音娱乐方面,也因为 Apple Music + TV 比 Meta 领先半个身位。

Meta 砍掉 Pro 线,开始在 500 美金以下价格区间推量,是因为看到了自己的“Android 时刻”,还是“过早成熟”?

美国大选还有不到三周时间。Harris 为了争取保守选民,上了 Fox 新闻,这是共和党的媒体大本营,又碰上了想要证明自己的 Bret Baier,结果访谈效果并不好。Trump 团队甚至于在 Twitter 说,这是我们最好的广告。

这个访谈让我最失望的地方是后来发现 Harris 在回答移民政策问题的时候,三句两句就绕回来剧本,用了一段在另一个场合几乎完全一样的台词来回答。我们都熟悉这种和媒体沟通的策略,就是用 canned response(罐头回答)来以不变应万变,但不要被人抓包,很破功。

Harris 本来应该给美国政坛带来一些新意,但或许是急于在短时间内扩大影响,反而暴露了过往积累不足的问题。如果占据优势,其实可以冷静等待对手出招,然后有的放矢,精准打击。

兵行险招,很可能也是“过早成熟”。

计算机科学家 Donald Knuth 说:

Premature optimization is the root of all evil.

过早成熟的优化是万恶之源。

过早成熟的风险,就是阶段错配。还没有到发力的时机就发力,反而给对手模仿、跟随甚至趁机偷袭的可能。

过早成熟的风险,欺骗性更强。因为在任何一个观察时间点上,你都会看到一些领先者,他们看起来有更成熟的产品解决方案,有更强大的市场或心智份额,有更多用户使用,有更多投资者支持。但这个产品可能不是最终答案,现在看到的市场规模或许还不及最终规模的零头。

本周,我们将围绕科技行业最近的重大变化共同阅读几篇深入分析。

Links + Notes

Elon Dreams and Bitter Lessons

本文是 Ben Thompson 在 Elon Musk 完成了 Robotaxi、SpaceX 两次发布之后的长文,包含对 SpaceX 和 Tesla 两家公司的最新看法。

关于 SpaceX,Thompson 首先引用了一段欧洲火箭公司 ArianeSpace 的前高管 Richard Bowles 在 2013 年的一段讲话,在他看来:

SpaceX 还没有将火箭发射到地球同步轨道,他们做得很好,他们的进展非常顺利,但我在市场上发现,SpaceX 似乎主要在兜售一个梦想,这很好,我们都应该有梦想,但我认为 500 万美元或 1500 万美元的发射有点像梦想。我个人认为可重复使用性是一个梦想。最近我在一次会议上被告知,他们没有恢复计划,因为他们不会出现任何故障,所以我认为这是梦想的一部分。

Musk 在本周的发射让 Bowles 看起来非常愚蠢:

2020 年,埃隆·马斯克在播客上表示,猎鹰 9 号发射的“最佳情况”确实是 1500 万美元(即大多数成本更高,但已经实现了这个价格点)。当然,客户要支付更多:SpaceX 每次发射的零售价为 6700 万美元,部分原因是它没有竞争对手;阿丽亚娜空间公司于 2023 年退役了阿丽亚娜 5 号火箭,该火箭的零售发射价为 1.78 亿美元。阿丽亚娜 6 号今年首次发射,但价格并不具有竞争力,部分原因是它不可重复使用。

这些成本数字的比较更加直接和残酷。Thompson 想说明的道理很简单:当行业中出现 Elon Musk 这样的人的时候,如果只关心如何解决当下的问题,那么有一天可能会碰到很大的麻烦。ArianeSpace 在价格上已经完全失去了竞争力,更多需要依靠它的欧洲背景来获得订单。Thompson 继续写道:

沃纳的说法与鲍尔斯的观点一样,都将世界视为静态的;鲍尔斯无法预见到 SpaceX 真正想出如何通过将火箭降落在无人船上来重复使用火箭的世界,更不用说我们本周末看到的第二个版本,即捕获一枚更大的火箭。与此同时,沃纳无法回顾过去:SpaceX 之所以拥有如此多的销量(无论是来自外部客户还是来自自身(Starlink)),是因为它价格低廉。廉价带来规模,规模使价格变得更便宜,最终的产出是全新的市场。

他提到的“沃纳”是前欧洲航天局局长,他和 Bowles 一样,代表了静态观察的顽固势力。而 Musk 的商业逻辑非常简单:廉价带来规模,规模再次降低成本,带来廉价。

回顾从 Sam Walton(沃尔玛创始人)到 Jeff Bezos,美国是一个非常适合诞生这一类企业家的地方:拥有足够大的本土市场,充满勇气和野心的企业家,纵横全球的供应链和物流网。

Elon Musk 再次拓展了这一前沿,他在 X 上解释说:

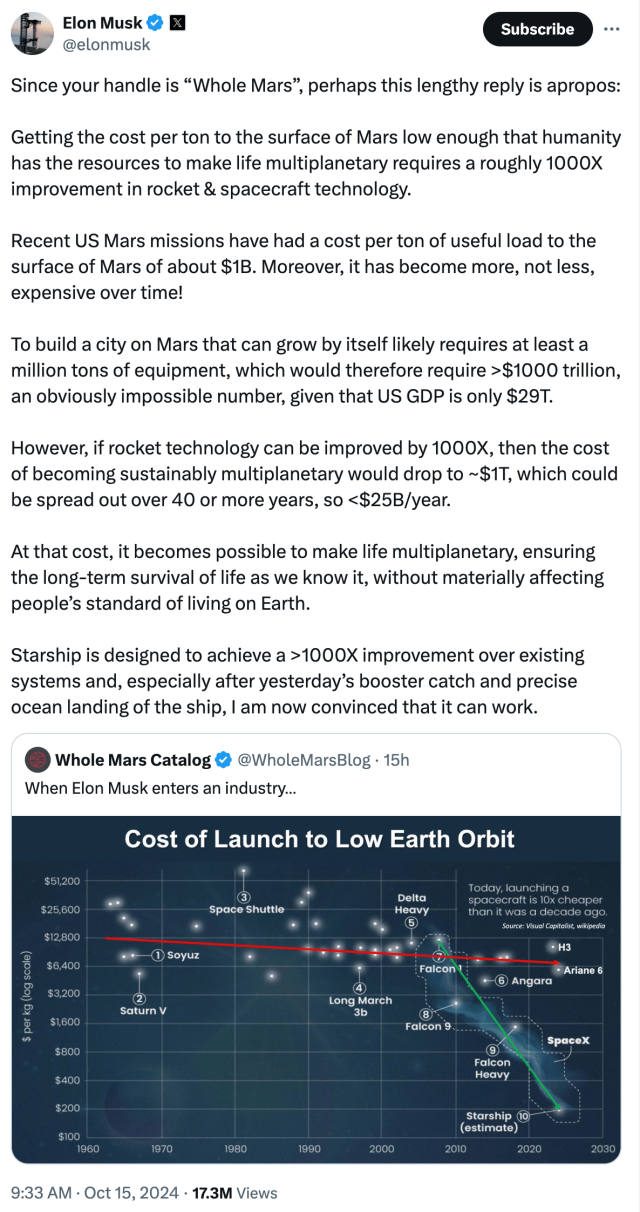

由于您的昵称是“Whole Mars”,也许这个冗长的回复是恰当的:

要将每吨火星表面的运输成本降低到足够低的水平,使人类有足够的资源让生命在多行星上生存,需要火箭和航天器技术大约提高 1000 倍。

最近,美国火星任务将每吨有效载荷运送到火星表面的成本约为 10 亿美元。而且,随着时间的推移,成本越来越高,而不是更低!

要在火星上建造一座可以自行发展的城市,可能需要至少一百万吨的设备,因此需要超过 1000 万亿美元,这显然是一个不可能实现的数字,因为美国的 GDP 仅为 29 万亿美元。

但是,如果火箭技术可以提高 1000 倍,那么实现可持续多行星生存的成本将降至约 1 万亿美元,这可以分摊到 40 年或更长的时间,因此每年不到 250 亿美元。

以此为代价,我们有可能让生命在多行星上生存,确保我们所知的生命能够长期生存,而不会对地球上人们的生活水平产生实质性影响。

星际飞船的设计目标是实现现有系统 1000 倍以上的改进,特别是在昨天的助推器捕获和飞船精确的海上着陆之后,我现在确信它可以成功。

跨星球生存、长期生存——在空间和时间尺度上,通过降低成本,极大的拓展规模,最终再摊薄成本。

话题转到 Tesla vs. Waymo 上。情况略有不同,Waymo 在现实世界中的部署更快,目前已经在 4 个城市运营,在旧金山,Waymo 已经司空见惯。esla 最近在美国推出了免费试用 FSD 1 个月的活动,能够看到社交媒体上一些用户发表试用体验。

现实中的差距并不等于 Elon Musk 在未来想象上的差距。Tesla FSD 和 Robotaxi 仍然是成本 - 规模逻辑的产物。在 Robotaxi 的发布会上,Elon Musk 谈到他所设想的未来:

真正有趣的事情之一是,这将如何影响我们居住的城市。当你开车在城市里转悠,或者汽车载着你在城市里转悠时,你会看到有很多停车场。到处都是停车场。有停车库。所以,如果你有一个自动化的世界,会发生什么呢?你现在可以把停车场变成公园……我们居住的城市有很多机会创造绿地。

城市中的停车场也是司空见惯的,它是百年来汽车工业的副产品,但很少有人去想它带来的昂贵、不便和拥挤,更不会想到一个未来没有停车场的未来。Thompson 这样评价:

这当然是一个有吸引力的愿景;它也远远超出了 Uber、Lyft 甚至 Waymo 的世界,它们专注于解决当今世界实际存在的问题。这意味着要与人类司机打交道,这意味着停车场在未来很长一段时间内都会存在。马斯克的愿景是一个梦想。

梦想实现的过程并不容易,Thompson 援引前 Tesla 自动驾驶负责人 Andrej Karpathy 最近在 No Priors 播客 上讲到的:我认为 Tesla 存在软件问题,而 Waymo 存在硬件问题,这是我的说法,我认为软件问题要容易得多。

廉价推动规模,而规模推动变革。

PS: Waymo 计划和现代汽车合作,推出更廉价的车型以降低成本,并计划与 Uber 合作,拓展到更多城市。

PSS: Ben Thompson 本周还发布了与 Hugo Barra 的访谈,主要围绕 Orion 和 AR 进行,但我不想在一周推荐太多他的内容,所以还是请大家自行阅读(需要 Stratechery 的付费订阅)- An Interview with Hugo Barra About Orion and Meta's AR Strategy。

Vision Pro is an over-engineered “devkit” // Hardware bleeds genius & audacity but software story is disheartening // What we got wrong at Oculus that Apple got right // Why Meta could finally have its Android moment

由于没有放入 Ben Thompson 与 Hugo Barra 的对谈,所以我打算选择一篇 Barra 在 2024 年 3 月份写的文章,主要谈 Apple Vision Pro。