Ramp: 财务自动化

一群没有销售背景的创始人团队却通过一张小小的企业信用卡在短短五年内征服了数万家企业。他们是如何做到的?在这个竞争激烈的市场中,他们的秘密武器是什么?阅读本文,揭示他们如何利用技术和策略颠覆企业财务管理,帮助企业节省费用和时间,达成利润最大化。

Ramp 最初通过向中小企业提供企业信用卡服务来切入财务管理的复杂世界。作为一家成立仅 5 年的公司,已经成为数万家企业管理费用支出、供应商谈判、账款支付的解决方案。

财务是企业管理的核心,复式记账法可以追溯到 14 世纪的意大利,而在现代企业管理中,一张由银行、供应商、企业财务人员和业务人员构成的庞杂关系网络使其数字化进程充满了挑战。

这是一家最快达到 1 亿美元 ARR 的 SaaS 公司,它创办的时候已经强敌环伺,创始团队也并没有企业销售的背景,仅凭出色的产品迭代,使得它在短短 5 年中获得数万家企业的采纳,从一张企业信用卡延伸到财务和采购等多个业务领域,达到 80 亿美元的估值,并朝向盈利大踏步前进。

创始故事

Ramp 由 Eric Glyman、Karim Atiyeh 和 Gene Lee 于 2019 年创立。Eric Glyman 和 Karim Atiyeh 初次相识是在哈佛大学就读期间。他们因对技术和创业的共同兴趣而迅速结缘,并最终于 2014 年创办了第一家公司 Paribus——这是一个帮助消费者快速寻找折扣返利的信用卡产品。Gene Lee 也曾在 Paribus 担任高级工程师,后来由于他们拥有共同的愿景和互补的技能而加入了 Ramp 的创始团队。

从他们在 Paribus(2016 年被 Capital One 收购)的经历中,Glyman 和 Atiyeh 学到了一些宝贵的经验教训 [1]:

在信用卡行业(这是我们的第一款旗舰产品)竞争的方式是购买我们的卡。我们有惊人的注册奖金。我们可能还为您提供很棒的休息室。我们有积分和奖励。我们以独特的方式了解您。这是非常具有营销前瞻性的。它非常以 EOXS、金属卡、黑卡等所有这些东西为中心。它非常注重信用卡是什么以及它们代表什么。对我来说很奇怪的是,首先,我对它的看法很奇怪。我创办了一家专注于省钱的公司。它被 Capital One 收购了。所以我的工作是询问人们他们在寻找什么。结果发现他们想要的不是积分。不是现金返还。他们更想要的是银行账户中有更多的余额。

从 toC 产品到 toB 产品是一个极大的转变。信用卡行业利润丰厚,像 Visa 这样的公司的利润率高达 53% [2],其背后是高昂的交易手续费和复杂的积分、返现等计划。一次信用卡消费可能会收取商家几个百分点的交易手续费,而这其中的一部分又会以返现等形式返给消费者,一部分留给信用卡的发行方作为利润。American Express 是公司信用卡的领军企业,发行了超过 1.4 亿张信用卡,处理的年交易金额超过 1.5 万亿美元 [3],收入超过 600 亿美元;如果简单的用收入除以交易金额,大概会得到 4% 的 take rate。

Glyman 认为,这是他们的机会:企业客户更关心如何能节约费用,而不是这些返现激励。在 Paribus 被收购后,Glyman 和 Atiyeh 在 Capital One 工作了几年,他们观察了企业在企业支出和费用管理方面面临的挑战。他们确定了几个关键问题:

- 流程效率低下:传统的费用管理严重依赖手动流程,导致效率低下和错误。

- 缺乏可视性:许多企业难以实时了解其支出模式并有效控制支出。

- 需要更好的财务工具:公司需要更先进的工具,这些工具不仅可以提供费用跟踪,还可以提供节省成本的见解和建议。

接下来,当我们开始与财务团队交谈时,他们并不寻求积分或注册奖金。这些只是微小的差异。它并没有从根本上改变企业的结果。他们寻求更多的控制权。他们希望获得更多的利润。他们希望早点回家。因此,感觉存在着巨大的根本性错位,大型信用卡发行商正在考虑如何让人们花更多的钱,赚取更多的积分,展示品牌,而大多数企业主,经营公司的人更简单、更直接,实际上希望更成功地做他们真正关心的事情。感觉企业主、客户想要的东西与核心合作伙伴不同。我想说,它始于根本性的错位,这让我们非常好奇和痴迷,或者最终导致了 Ramp,专注于帮助企业主花更少的钱,花更少的时间。

当你坚持下去时,你会发现 1% 返还、2% 返还,无论返还多少,听起来都很棒,但对于最终消费者来说,一开始就不花这笔钱的效果是 50 到 100 倍。而且会造成很多浪费。人们确实会花钱订阅他们不再使用的服务,而这些服务他们可以花更少的钱获得,无论这些服务是什么。所以 Ramp 的一个基本前提是,你能识别出这一点吗?如果是这样,你实际上可能更有理由制造一种最终客户、企业主、消费者想要使用的产品,因为它对他们来说更强大。你从一家市场份额为 0.000% 的初创公司发展到突然能够接手并做到这一点。所以首先是节省。进一步说,节省金钱固然很好,但如果你能够替换掉不那么有用的软件,那么为企业主节省时间就更好了。

出于对企业财务管理痛点的深入理解,创始人们决定创建 Ramp。他们的使命是构建一个集成平台,简化和优化企业支出,帮助企业节省时间和金钱,同时更好地控制财务。

创始人之前的创业经验,加上他们对金融行业挑战的第一手观察,为创建 Ramp 奠定了基础。他们旨在通过利用技术创造更高效、透明和智能的解决方案,彻底改变企业费用管理格局。

产品

Ramp 的最初产品是一张企业信用卡,它与费用管理平台捆绑在一起,专注于解决公司支出和费用管理中的常见痛点,提供以下主要功能:

- 企业信用卡:发给员工用来支付公司费用,以集中方式简化公司支出跟踪。

- 实时费用跟踪:根据商家数据和预定义规则自动对交易进行分类,即时查看各个费用类别(如:旅行、餐饮、办公用品)的支出。

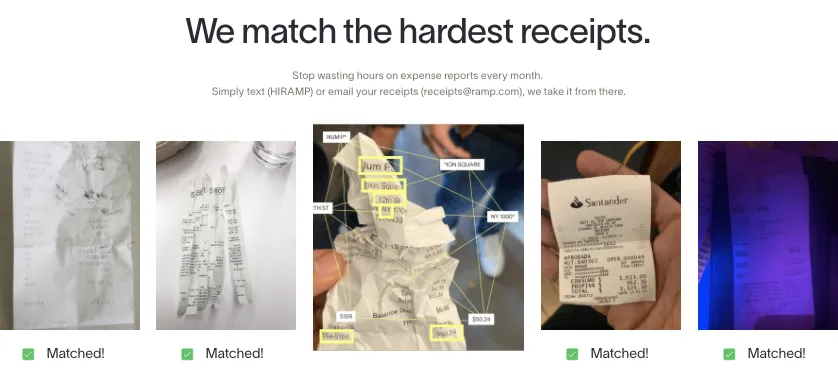

- 费用报告自动化:使用 OCR 技术自动匹配收据以简化合规性,消除手动费用报告提交和对帐流程。

- 支出控制:可按员工、类别或商家自定义支出限额,针对不符合政策或可疑交易发出警报和通知。

- 费用分析:AI 驱动的财务分析和建议,找到降低成本和提高效率的机会。

Ramp 的初始客户包括 Ro(DTC 健康)、SeatGeek(移动票务)、Cameo(定制明星个性化视频)、Better.com(在线抵押贷款机构)等,主要是高增长初创公司和中型企业,他们正在寻找更有效的方式来管理公司费用。通过瞄准这些公司,Ramp 能够展示该产品随着公司经历快速增长和复杂的财务需求而扩展的能力。

这些初始客户有一些共同的属性:他们往往技术驱动,愿意采纳创新的解决方案,同时这些公司也都经历快速增长,对财务管理工具是否具有可扩展性有着更高的要求。这些客户的初始反馈帮助 Ramp 验证了对产品的最初假设,同时也让 Ramp 逐步在企业客户中开始形成口碑。

Glyman 在访谈 [1] 中提到,企业信用卡的产品形态以及选择初创公司作为初始客户为公司带来了口碑传播:

这就是我们最初的切入点,也是我们能够成长的原因。事实证明,很多参与的人都在建立伟大的企业。这不是一个知名度较低的产品。人们听说过信用卡。事实上,他们不想再听到它了。他们有其他业务问题需要解决。但当你做出决定时,他们会打电话给其他财务团队、创始人、他们网络中的人。人们第一次听说,这个产品确实与众不同。它与我们保持一致。它为我们省钱。它取代了其他软件。你应该使用它。所以这是最初的飞跃。然后,疫情对我们来说是一个巨大的加速器。这只是从储蓄的前提开始,好吧,有点有趣变成了至关重要。如果你不知道融资市场发生了什么,而不得不远程处理,那么我们的数字产品就变得非常重要。

Ramp 在这张小小的企业信用卡的基础上,从费用管理开始,逐步延伸到公司支付、费用预测、企业采购等更深的业务流中去。

- 2020 年中:增加了高级报告功能和自动收据匹配(例如:从邮件、OCR、Uber 等多个来源自动收集收据上的数据,并和企业信用卡上的账目自动核对)。

- 2021:推出供应商管理(比如:限定出差可以使用哪些酒店)和账单支付(从费用管理延伸到付款)功能。

- 2022:引入与主要会计软件的集成并增强欺诈检测功能。

- 2023:扩展全球支付功能并引入 AI 支持的费用节省建议(比如:可以自动检查公司在 SaaS 订阅支出上是否有重复浪费的情况。。

- 2024:专注于深化 AI 集成以提供预测分析和支出预测。增强用户自定义选项(比如管理团队共享预算池,并限定每个人的支出上限)。扩大与差旅和采购服务的合作伙伴关系,以简化端到端业务费用。

可以通过官方的 YouTube 视频 介绍来了解其产品。

可以看到,Ramp 做了非常多细致的「小功能」,这些功能是沿着企业愿景即通过自动化来帮助企业客户节省费用而来的。这些零七八碎的功能大大减轻了费用管理流程中费时费力、容易出错的手工输入与核对过程,不仅仅节省了人力和时间,也让费用管理更加透明。在数字化的基础上,也就有了进一步进行智能化的空间。

在服务了超过 10000 家企业客户后,Ramp 开始构建自己的数据网络效应(data network effect)。Glyman 在访谈 [1] 中讲道:

我认为,如果你的信用卡、账单支付和软件真的非常智能,那么如果你通过软件消费,1 美元的花费就相当于 1.5 美元。过去需要几天、几个小时才能完成的事情,现在完全可以自动化完成。因此,首先,你可以对每一美元有更多的财务杠杆。你可以节省时间,可以真正提高利润,或者让你的团队从事战略性的工作。最后,开始真正利用数据,不仅仅是过去内置信用卡的一对一关系,你还可以开始获得群体的利益和智慧,就像在许多方面彻底改变导航和交通一样。有了地图,知道事物在哪里,最有趣的数据是网络中的其他汽车,它们在哪里堵车,你可以如何使用它来帮助系统提高效率?我们为客户考虑这一点。

你可以去看看表现最好的财务团队,他们如何经营公司、花钱、快速结账,以及如何将这些见解带给成千上万的其他公司,并共同使它们更加成功。所以我认为这源于我们关注的总体方向,我们希望帮助您的企业取得更大的成功,花更少的钱,花更少的时间,拥有无摩擦和自动化的流程,然后使用数据来真正帮助您实现这一点。因此,其中一些表现已经开始变得清晰。这是完全自动化的费用管理,我们 6% 的公司实现了与 Gmail、Amazon for Business、Lyft 的所有集成,90% 的收据都是完全自动化的,完全没有人工干预。它让员工真正高效工作。他们不需要花时间转发收据,拍下东西的照片。他们只需回去工作即可。这也是简单的版本。

你可以想象扩展,您正在购买一套软件,突然您发现他们的销售团队找到了您,而您即将支付远高于市场的价格。但 Ramp 也可以提供帮助。只需运行持续的采购流程、旅行和娱乐流程,当人们订酒店时,你的信用卡是否足够智能?您的账单支付软件是否足够智能,不仅可以将资金转移到您想去的地方,还可以确保您的金钱和时间真正发挥更大的作用?这就是未来的样子。我知道这可能更多的是精神层面的,而不是具体的样子和感觉,但当你还有很长的路要走时,这些事情会让我们非常兴奋和专注。

他在 20VC 的播客中也讲到 AI 及数据网络效应带来的效率改进 [3]:

也许有公司与 Ramp 有 20,000 笔交易,我们能够建议会计类别,当然速度更快,也比绝大多数客户更准确。当你思考人工智能真正优秀和具有独特能力的地方时,它实际上围绕着一些事情。你知道,做以前是知识工作的工作,它需要背景,需要大量数据才能形成输出。而且由于我们连接到如此多的数据源,因为我们自动化了如此多的功能,所以现在更容易看到它如何应用于 Ramp 客户,并逐步实现人们对 Ramp 的简单看法,即节省 5% 的信用卡费用,结账速度会更快。由于 Ramp 不仅涉及信用卡,还涉及账单支付、采购,以及公司如何转移资金和花费时间的更多方面,AI 的真正好处不仅仅是写出更好的诗歌或创作伟大的艺术作品。但它实际上可以自动化所有这些工作流程。

正因为如此,Glyman 并不觉得 Ramp 是一家所谓的金融科技公司 [3],他把 Ramp 企业信用卡说成是「特洛伊木马」,这张小小的卡片成功打入了企业财务管理的工作流,而在此之后,一切都是软件。

我认为人们对 Ramp 的第一种误解是,它是一种资金流动和金融科技公司。我认为 Ramp 的一种欺骗性特洛伊木马方式是,你知道,我们是一家企业信用卡公司,也是美国增长最快的企业信用卡公司,但实际上我们是一家生产力公司和工作流程公司。